做大做强,再创辉煌!这是每个电商平台的梦想,而对于美团来说,好像还差两个字。

美团电商,持续扩张

一直低调的美团又有新动作了!

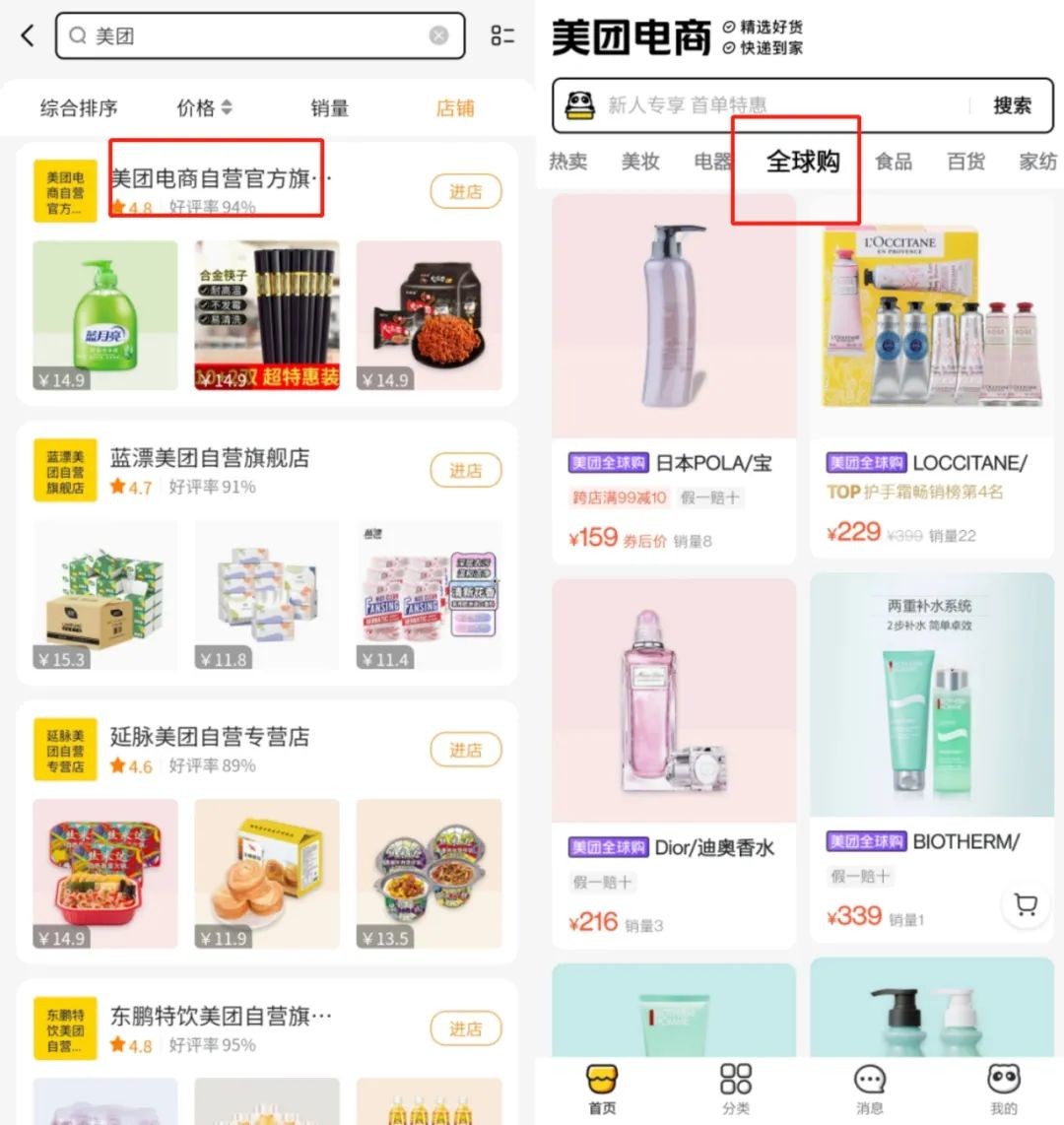

近日,有媒体注意到,在美团APP内部出现了美团自营店铺,从运营模式来看,美团自营店铺和京东自营十分相似,均是由美团官方发货。 而店铺的营业执照信息显示,各类品牌自营店均为北京三快智慧餐饮管理有限公司在运营。

根据此前媒体报道,该公司正是美团旗下的子公司。目前美团品牌自营店铺主要有东鹏特饮,小玩熊,以及美团好货官方旗舰店等少数几家店铺。 虽然数量不多,但是此举已经表明美团电商已经开始布局自营业务,将与京东自营以及天猫“猫享”进行正面对抗。

此外,在美团电商内部还增加了海淘业务“全球购”专区,剑指跨境电商,此前美团推出的种草社区“珍箱”也被更名为“逛逛”,和淘宝旗下的“逛逛”专栏十分相似,主要以图文种草为主。

再加上此前美团推出的独立电商APP“美团好货”,至此,美团的电商业务几乎覆盖了所有新兴赛道,朝着综合电商平台迈进,而旗下400万注册骑手,更是为美团电商的末端配送提供助力。 细数美团电商的发展之路,可谓是一波三折。

从2013年7月收购猛买网开始,美团就曾推出自己的移动端购物频道“美团网”,数据显示,巅峰时期美团网活跃买家数超过2亿,年GMV甚至达到1700亿元。

但是在千团大战和外卖业务的影响下,美团电商业务无奈沦为边缘,标志着美团电商的首次折戟。 而其电商业务的再次崛起,就要等到2020年下半年,美团推出“团好货”了。

但据业内推测,美团“团好货”和拼多多2015年注册的商标撞脸,美团无奈只得再次更名。此次“美团电商”的强势登陆,可谓是蓄谋已久,深刻体现出美团在电商领域的决心。

再加上美团买菜、美团优选、美团闪购等电商业务,从广义上来说,美团几乎布局了电商业务的全部细分领域,正式成为综合电商平台。 这一次,万亿美团即将在电商领域书写传奇。

做大,但还没做强

从品类来看,目前美团电商的商品结构已经拓展至家居家纺、数码电子、美妆个护、服装鞋包等,包含十几个大品类,几乎与京东等主流电商相当。

但看似完整的美团电商,其实还称不上强大二字。 首先来看商家和供应链。截至去年9月30日,美团平台的活跃商家数为830万,但是这些商家绝大多数都是线下实体商家,主要以饭店、超市、药店、酒店、影院等为主。看似数量庞大,但是和实物交易的电商业务并不兼容,无法为美团电商提供富有竞争力的产品。

并且美团电商的旗舰店货品,也屡次遭人诟病,去年一月,第一财经就曾经报道“美团推荐页专营店货源成谜”,比如平台上的“欧莱雅专营店”货源,就遭到了欧莱雅集团的否认,称“并未授权给对方”。

以小米有品数码旗舰店为例,这家好评率93%的店铺,营业执照上的公司信息却是北京科锐昂科技发展有限公司。并不是淘宝平台上的小米有品科技有限公司。

其次在物流配送端,其超400万名注册骑手可以为美团电商的货品提供末端配送服务,但是熟悉电商业务的朋友都知道,电商的物流服务还包括仓储、干线物流、电子面单等多项环节,而美团骑手仅覆盖末端服务,这是远远不够的。

以坚持直营物流的京东物流为例,成立14年才获得盈利。同样专注电商业务拓展的抖音,也开始布局物流业务,成立多家物流科技公司,并推出音尊达服务等等,都是为了提升电商物流体验。

从这个角度来看,要想做好电商业务,美团还需要在配送环节多下功夫。并且目前美团电商还缺乏盈利能力,数据显示,从2020年第四季度至2021年第二季度,短短9个月的时间里,美团在新业务上累计亏损额超过232亿元。

据Tech星球报道,美团电商的产品销量出现两极分化,新人补贴的商品,销量可以轻松破万,而没有补贴的商品,其销量多在个位到千位之间,这表明平台烧钱的困局还未得到缓解。

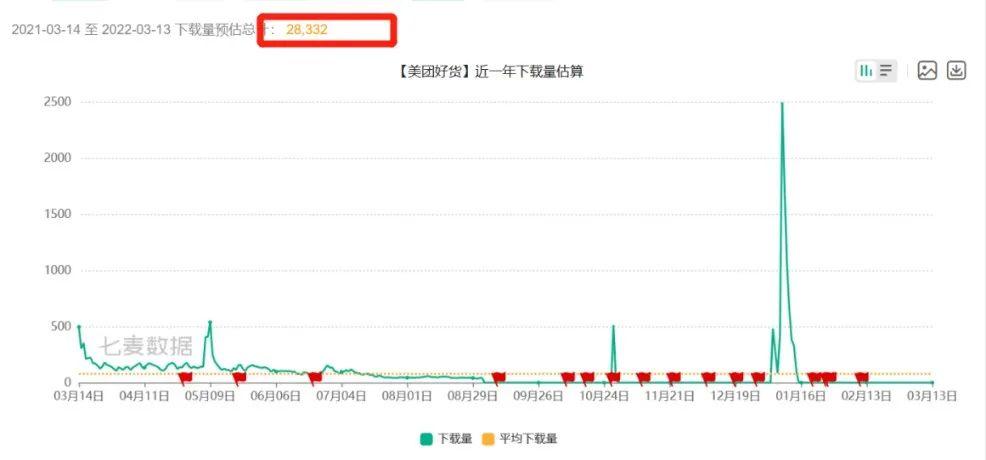

而七麦数据显示,“美团好货”App近一年在IOS端的预估下载量仅为28332左右,不足三万的下载量展现出美团电商APP的流量窘境。

笔者在安卓平台下载测试时,还出现了“使用时可能会出现闪退的问题”的红字提醒,表明目前APP可能还存在运行漏洞,并不完善。

可以说,万亿美团电商,已经为之后的崛起搭好了舞台,但是在电商细分环节中,美团还没能做到尽善尽美,大而不强,是目前美团电商的真实写照。偌大的美团电商,急需一个突破口!

伤其十指,不如断其一指

俗话说得好,伤其十指,不如断其一指。对于美团电商来说,与其大力补贴占据多个赛道,不如集中精力,找准最尖端的那个点,向前突破。

就像当初为了发展外卖业务,而让电商业务暂时边缘化一样,在外卖及本地生活业务逐渐成熟之际,美团电商业务板块,自然也有先后亲疏。

目前来看,在广义电商领域,美团最显著的优势在于同城零售。在这一领域,美团已经布局了半小时送达的美团买菜、一小时送达的美团闪购,以及次日达的美团优选等多项业务。

而前文所说的供应链和配送缺点,在这个领域反倒成了显著的优点,所以,相对于传统电商中心的“美团好货”业务,近场零售才应该是美团电商最应关注的板块。

以京东为例,去年双十一前夕,京东与达达联合推出了“小时购”业务,而当年京东双十一的首件商品,正是由达达骑士派送到家,数据显示,他们只花了17分钟就完成了派送。

在京东内部,小时购业务也已经与自营业务上升到同一战略高度。对于美团来说也应当如此,既然我们的优势就在于同城派送,那么干脆一条道走到黑,在即时配送赛道抢占先机。

回顾电商巨头的起家之路,几乎每家都走出了差异化路线,传统电商时代的淘宝和京东,分别占据日用百货和3C电子这两座高山,社交电商时代的拼多多,依靠下沉市场和拼团机制迅速裂变,直播电商时代的抖音和快手,则是凭借有趣的内容实现兴趣电商,抓住用户心智。

比低价?有拼多多、淘特,以及全网最低价的李佳琦直播间,比服务质量?有京东官方自营,天猫官方旗舰店,如果美团电商只是单纯复制上述玩家路线的话,注定无法成长为新的巨头。

所以美团电商如果要崛起,必然要走出自己的差异化路线,对于现在的消费者来说,各种电商的花样,他们早就已经见识过了。

在同城零售还没分出胜负之际,美团如果能抢占先机,将有很大可能实现从“送外卖”到“送万物”的跨越。并且在这个过程中,美团还要解决重新塑造用户习惯的难题。

总的来说,在存量竞争时代,美团电商要想从做大到做强,一定要探索和淘宝京东不一样的路线,虽然这注定是更加辛苦的一条路,但如果走通,后面的路就会变得宽广。就像桃花源记中所说的那样,“初极狭,才通人。”但“复行数十步”后,就会豁然开朗。