电商平台和内容平台直接攻入对方腹地、正面厮杀,在这一场消费盛宴中变得越来越相似。

618正式成为电商行业的大促节日,已有10年时间。对几家电商平台来说,今年618不太一样——它是很多平台的“第一次”,也号称是多个平台“史上投入力度最大”的一次。

这是淘宝天猫集团成立后迎来的第一个大促——曾是品牌主场的大促,也第一次开始有了中小卖家的参与。同样是第一次面对618的,还有京东新CEO许冉,以及亲自接手电商业务的快手CEO程一笑。迟迟未实现“电商闭环”的小红书,也赶在此次618之前,全面上线了笔记带货功能,首次参与这场混战。

不管是如今正全面发力内容的传统电商平台,还是以内容出发、正不断补上电商基础设施的内容平台,它们都变得越来越像——越来越庞杂功能总会让它们有几分相近之处。它们喊出的“口号”,也开始有了共同主题,譬如“低价好物”或“烟火气”。

尽管越来越长的大促战线,以及直播间、平台补贴等促销活动的日常化,正不断降低大促的存在感,但很显然,对各个平台的内部组织和商家来说,这个618仍旧是年中最重要的节日。

当一家企业经历自上而下的组织架构或人事变动,当一家企业不断获得陌生领域的经验,战略方向是否正确、效率是否提高,都将在这次考试中获得初步验证。

为了“史上最大力度”的618,平台们都做了什么事?

当电商APP在自己的标识下方打出“618”几个字样时,你就知道,又是一年激战时。

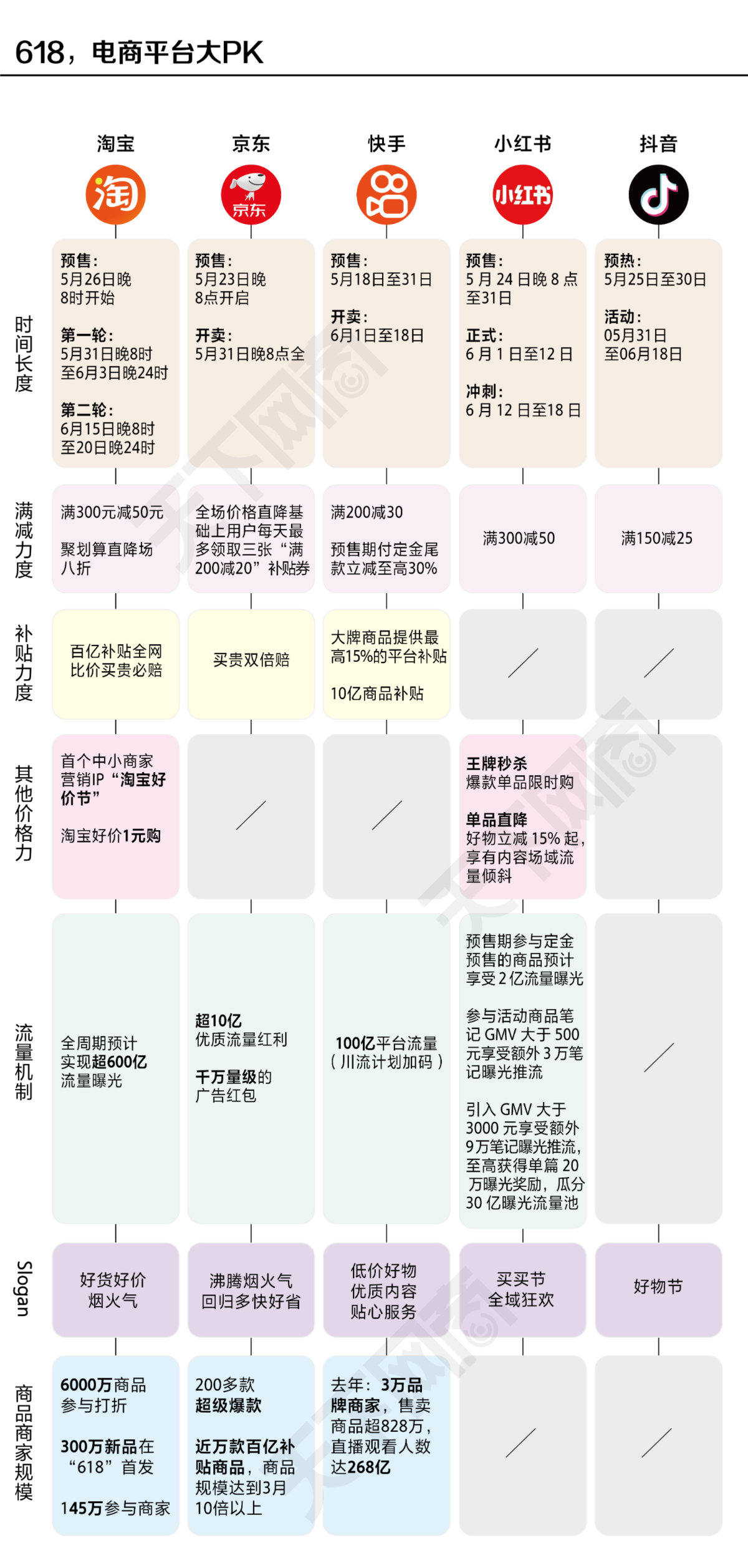

5月18日,距离618还有整整一个月,快手率先启动618预售。快手开启预售5天后,京东启动预售。紧跟着,小红书(5月24日)、抖音(5月25日)和淘宝(5月26日),陆续开始618预售。

几家平台的正式开卖期都在6月1日附近,只有淘宝和京东两家从5月31日晚8点开始,提前4小时“抢跑”。

几乎每个平台,都在618前期面向商家和媒体召开了启动仪式。淘天集团CEO戴珊在618启动会上宣布,淘宝天猫的力度“远超之前投入”;今年恰逢诞生20周年的京东,喊出“会是全行业投入力度最大的一次618”;快手电商的高参与度与补贴力度上也堪称“历史级的巨大投入”。

电商平台们,都打了“最”字牌。一手消费者,一手商家,它们口中的“投入”,针对的也是供需两端。

在消费者这端,最容易感知的是“折扣力度”——这是大促存在的价值,通过折扣或降价带来关注与成交。

从大促常规操作“满减”的力度来看,淘宝、小红书和抖音的满减规则都相当于打了8.3折,快手打8.5折,而京东在“全场价格直降基础上”,每天给用户发放的“满200减20”补贴券,相当于直降后再打9折。

满减之外,各家也都推出了各种眼花缭乱的新玩法:淘宝此次618首次提出面向中小商家的营销IP“淘宝好价节”,每天提供近百万件1元商品;快手向部分大牌商品提供最高15%的平台补贴——这个数字甚至超过了淘宝与京东;抖音将推出上亿平台补贴、为商家推出“橱窗经营返现”等政策;首次参加618的小红书,推出王牌秒杀、单品直降活动……

而在商家端,流量补贴则成了平台们争夺商家资源的关键。京东刚喊出“超10亿优质流量”的口号,就被淹没在快手的“100亿平台流量”和淘宝的“600亿流量曝光”中。相比之下,小红书对参加预售商品提供的2亿流量,甚至显得囊中羞涩。

从目前各家平台公布的数据来看,淘宝仍然拥有最大规模的商家和商品规模,在618期间将有6000万商品参与打折,300万新品首发,145万商家参与。京东参加百亿补贴的商品也将增加到3月刚上线时的10倍以上。

面对存量市场,电商平台之间的竞争,从以往的赛跑变为今年618的阵地战。对618史无前例的投入,反映出平台对消费者的重视,这也是平台生态持续繁荣的前提。一位淘宝百亿补贴的负责人曾对《天下网商》表示,只有用户来了,这块地皮才值钱,商家才愿意来这里做生意。

相似的“口号”和战略,不一样的打法

618对平台们来说,与一场战役无异。这是平时操练与积累成果的校准,也是新组织与新人员,乃至战略、战术的检验。

618开始前的几个月内,淘宝、京东和快手都先后提出了“价格力”的概念,也都同时提出要给消费者“烟火气”——这点很好理解,这两位电商平台的老玩家,共同面临几个“老生常谈”的基本困境:电商红利减弱,挟内容而兴的平台不断追赶,传统货架电商优势不再明显。此外,两者都曾将更多精力押注在“消费升级”的趋势,因此流失了一部分低消费人群。

但在具体执行上,两者落地方向不同。譬如同是以价格为战,京东除了在组织架构和货品供给上做出调整之外(全面打通自营与第三方商家,由统一的品类负责人管理,实现流量平权,商品拿质与价说话),还直接将“价格”变成一句“口号”:经过几次变化后,京东的slogan再次变为了“多快好省”。

“多快好省”是刘强东在京东早期提出的核心策略,在这一目标指引下,京东打赢了与当当、苏宁和亚马逊的“三大战役”。2016年,乘着新消费浪潮和消费升级趋势,京东将战略改为“只为品质生活”,此后又提出“不负每一份热爱”。但今年京东又选择“回归初心”,重提“多快好省”。

尽管也将价格力视作最关键一战,但淘宝天猫提出的是“用户为先”的增长方向。对淘天来说,价格力与内容化、直播等其余几大战役一样,都只是获得用户的手段,而非目的。正如淘宝天猫2023年618商家大会上,淘天集团CEO戴珊提出,“跟商家一起吸引更多的用户,把用户的规模做大”。作为电商后来者,程一笑也在此前的快手引力大会上曾给出了自己对“低价”的定义:“我们说的低价,并不是9.9这样的绝对低价。我们说的低价好物,指的是在保证品质的前提下,实现价格的相对低。我们要满足的是消费者在购买“好物”时的高性价比需求。”

很显然,如果说淘天和京东是要重拾低价优势,快手则是希望公众抛开对“老铁”的成见,“很多人用‘下沉市场’来描述快手的用户群体,并且抱有一些成见。比如,认为老铁不理解时尚潮流,只喜欢9块9包邮。”

为了抢占消费者的“低价”心智,平台掀起新一轮“口号竞赛”。淘宝百亿补贴”买贵必赔”,京东百亿补贴就“买贵双倍赔”,“天天618”的拼多多则选择针对家电品类“超级加补”。

从用户角度来看,平台的核心价值无非是提供高性价比的商品和更好的服务体验。随着抖音、快手和小红书等内容平台跨入电商领域,丰富优质的内容与内容的变现效率,也成为平台争取用户和商家的关键。

内容平台和电商平台,都在“补课”

今年618,电商平台与内容平台又一次“狭路相逢”。

在淘宝、京东等电商平台以“历史级巨大投入”加码内容的同时,抖音、快手和小红书等内容平台则以“史无前例”的姿态,拥抱电商平台大促各种玩法,掀起一场更为深度电商化的改变。双方直接攻入对方腹地、正面厮杀,在这一场消费盛宴中变得越来越相似。

将内容化和直播作为重要战役的淘宝天猫,在618前就动作频频。

承载内容的关键场域淘宝直播,此次推出了“5万名新主播首秀”的入淘计划。从目前公开消息看,不仅有汤唯、蔡徐坤、朱一龙、李现、杨紫等亮相直播间,将在618入淘直播的明星还有向佐、李斯丹妮,以及《这!就是街舞》《中国好声音》的多位舞者和歌手,加上此前入淘直播的香港无线台TVB、张兰、“交个朋友”罗永浩、杨天真、南派三叔等大咖,本届618淘宝直播将以前所未有的内容阵容,参与到流量争夺战之中。

品牌官方自播方面,淘宝直播也在铆足劲博关注。618前夕,网红“椰树模特团”官宣入淘,在5月24日连跳一小时健身舞,但并未上架商品链接,还在淘宝拍卖上线“蹦迪票”邀网友与直播间模特共舞。种种偏内容而非销售的新鲜尝试,让品牌自播有了更新的玩法。此外,有百位品牌总裁在618期间坐镇直播间,包括小米中国区电商总经理、优衣库营业部总裁等都将亲自下场带货。

在直播上一直动作不多的京东,今年618似乎也坐不住了。“交个朋友”直播间今年618首次入驻京东,5月20日就开始抢跑预热,首播日就吸引到了超过50万的场观量;为发力直播,京东在今年618还设置6月3日为“超级直播日”,将爆款补贴和直播专享低价和千万级的红包放在了直播间……

在短视频方面,本次618淘宝不断加大视频内容渗透率,逛逛、直播、点淘、首猜短视频、搜索等内容场景日益丰富。前不久,淘宝店铺内新增的“内容首页”,让商家和买家生产的短视频内容可以沉淀在店铺中,再次打通种草场和销售场。京东首猜则做了内容化的大改版,和小红书高度相似的种草社区“逛”设置在首页底部,图文和短视频种草的权重不断增加。

而在另一边,抖音、快手和小红书等内容平台已在全面拥抱电商平台的大促玩法,并通过各自独特的机制,将内容吸引到流量锁定到站内电商货架。

动作最急迫的小红书,在618前夕匆匆全面开放开启测试不到1个月的“笔记带货”,利用博主与商家的合作笔记,带动完成站内购买。“笔记电商”的开闸,是小红书的一次电商化的重要尝试,商家与达人间可以直接以佣金结算,实现新的带货链路,这无疑是为加强变现转化关键一子。

而在直播上,小红书则今年在618前彻底点燃了站内的达人直播带货,从董洁到香港名媛章小蕙,通过有调性的直播内容圈粉精致客群。今年618,小红书预计将建立笔记与直播联动的模式,驱动“品-效-销”全链路的场景,通过笔记积累粉丝后再通过直播推荐给更多精准用户,实现“人带货”“货找人”更短链路的链接,向电商化迈出前进的一步。

抖音和快手则在618期间“泛货架”布局上继续深入。从其公布的玩法来看,跨店满减、定金预售、尾款立减、大牌补贴等打法,从618前期人群蓄水、预售圈定到成交爆发,一系列在电商平台的似曾相识的招法,抖音与快手的“强势卷入”拉足了618大促的氛围感。

在618期间继续发挥“全域兴趣电商”特质的抖音,变得与淘宝越来越像。在抖音,如今货架电商“商城”已经与短视频、直播同样占据了一级流量入口。此外,它也在融合更多传统电商的玩法,从去中心化经营向中心化经营场景靠拢,并借助“爆款、货架和内容驱动”三者商业增长。

主打“信任电商”的快手电商在今年宣布以“短视频+直播”为核心的内容场域和以“搜索+商城”为核心的“泛货架”场域,作为未来两大方向。

电商平台作为大促造节的主战场,加码内容应对如今环伺的外敌,内容平台则通过电商化,不断寻找市场变现突围的机会。

无论是电商内容化模式还是内容电商化的模式,背后需要的是大而全的货品供应管理体系,各种玩法活动的基础架构支撑,以及品牌商家的资源积累,在平台直接日益焦灼的跨界竞争中,孰胜孰负,消费者与市场会给出最终的答案。