博主在互联网公司搬砖,时常会关注行业的一些动态,接下来会聊聊中国头部的这几个互联网公司,结合自己的从业经验,分析下它们的生意模式和近期策略。

今天聊一下抖音电商。

2017年,我第一次使用抖音,那会儿短视频刚刚起步,它还只是个刷短视频的APP,创作者不多,视频还不够精美。

一晃7年过去了,日活用户已经超过7亿,并且除了短视频外,电商业务蓬勃发展,俨然已成了一个商业帝国。

抖音电商发展史

「探索期」

2017年底到2018年初,抖音上线购物车,购物袋两个产品,可以挂外网的链接,想要激发创作者创作带货。自从抖音上线购物车功能开始,抖音电商业务开始逐渐从广告业务中脱离。

但是受制于创作者不懂怎么组货,也不懂供应链,品牌方也没有人重视,一直都不温不火。抖音还尝试过通过付费流量的方式来分发商品,让商家在过程中赚取流量,但这个模式非常伤害用户体验,最终发展不如预期。

「发展期」

真正让抖音火起来是在2020年,正值疫情期间,消费者出行受限、商家停工关门,线上购物需求大增。4月1日,抖音花了6000万签约了罗永浩,开启直播带货,在3小时17分钟的直播时间内,最终收获了超过1.1亿元人民币的销售额、4800万累计观看人数、上了2次微博热搜。

抖音正式高调进入直播电商赛道。

2020年6月,字节跳动内部将电商视为战略级业务,正式成立了以“电商”命名的一级业务部门,正式发布「抖音电商」品牌。

同月,抖音小店官方应用程序“抖店”面世,抖店是一款集内容、营销、技术于一体的电商平台,为商家带来了更多的机遇和价值,作为商家官方操作后台,进一步完善了基础设施。

2020年10月起,抖音关闭所有第三方商品外链,与淘宝、京东、唯品会等电商平台进行“正面对决”。

「爆发期」

2021年1月,抖音支付正式上线,此后成交、支付、物流均可在平台完成,抖音电商完成生态闭环。

抖音开启电商节活动,1月开启抖音抢新年货节,交易额飞速增长,较去年同期增长超50倍。3月开启抖音女王节。

2021年4月,抖音电商首届生态大会提出“兴趣电商”概念,推出抖音电商三大扶持计和"FACT"营销矩阵,全量上线巨量前川。

“FACT”经营矩阵中,F(Field)即商家自播阵地、A(Alliance)即海量达人阵地、C(Campaign)即营销活动、T(Top-Kol)即抖音的头部意见领袖。

2022年5月,抖音电商总裁魏雯雯宣布,将抖音电商FACT升级为FACT+全域兴趣电商经营方法论。

“全域兴趣电商”就是在短视频、直播等内容场的基础上,又增加了商城、搜索、店铺橱窗等泛商城渠道,为商家提供了全域的多元的经营工具,实现了对消费者需求全场景的覆盖。

抖音电商的GMV产生于两个场,分为内容场和货架场。

内容场主要以短视频、直播和图文为核心,集聚平台大部分流量,通过“货找人”的形式促成交易;而货架场包括搜索、商城、店铺、达人橱窗等消费场景,以“人找货”为交易路径。

2023年5月,抖音电商副总裁木青提出:在全域兴趣电商步入“全域一体”阶段,货架场景迅速增长的背景下,抖音电商升级了相应的经营方法论,从FACT+到“FACT+S”,其中S是指搜索、抖音商城、商家店铺。

从2018年年初到今天,抖音电商一路高歌猛进,从百亿规模到今年目标2.3亿规模,预估实现不大(抖音电商今年1-10月商品GMV接近 2 万亿元),成为中国第四大电商平台,同比增长60%。而不仅今年增长大,去年的增长也达到100%。

抖音电商全域一体阶段

2023年抖音电商进入“全域一体”的阶段,我们来聊一下做了什么改变。

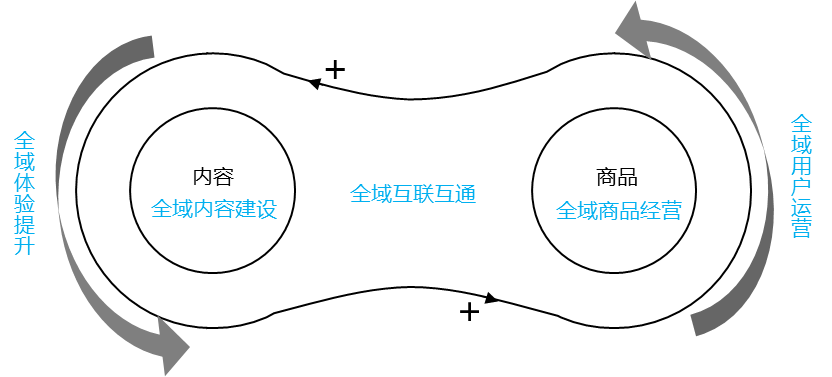

2023年5月的第三届抖音电商生态大会上,魏雯雯提出了一个新的经营概念:“全域一体、飞轮增长”。

与以往不同,这个新概念强调的是,内容场和货架场联动一体,从而释放更大的价值。

「引擎:内容建设+商品运营」

去年以来,抖音电商在尝试改变,从之前的货找人,变成人找货。

我们买东西基本上就两个场景。

比如我正好在刷着短视频,有一个双肩包的介绍视频,而我正好要买一个,于是就下单了。商家通过用内容的标签,匹配用户的标签,在通过系统的推荐,找到了我,这就是:货找人。

当然大部分时候,我们还是有了诉求,直接去买,比如你想买个垃圾袋,就可以上抖音商城直接搜索,然后下单。商家因为商品品质好,评价高、排名靠前,最终被我找到了。这就是:人找货。

而两者如何更好的联动和承接呢?比如你刷了一个双肩包,但是当时并没有那么着急下单,想等等,那么下次再去买的时候,直接搜索就能够找到你想要的这个包,那么这些曾经浪费掉需求,就可以更好的承接了。

这就需要开发足够多的“货架场”。比如商城首页。比如搜索页面,比如猜你喜欢,比如频道活动,等等。

而货架场也是抖音23年及今年重点发力的方向,目前货架场GMV在整体抖音电商的占比达到30%,未来还会扩大。

内容场方面,抖音电商内容体裁更加多元,多种体裁都有变现机会。除了直播、短视频,图文成为了电商作者带货的新方式。

货架场方面,抖音电商开启了“0 元入驻” 活动,降低个人商家在抖音卖货的门槛,吸引商家入驻,从而增加货架场景商品供给,满足平台上消费者的差异化购物需求。

另外抖音电商推出“商品卡免佣”活动,降低商家货架场成交订单的抽佣比例。商家发布商品后,通过商品卡可在搜索、商城推荐、橱窗、店铺、频道/活动等多场景内展示,在非开播时段、24小时获取自然流量。23年抖音拿出100亿现金投入到商品卡免佣项目上,用于进一步扶持商家发展。

「加速器:互联互通」

抖音电商当前最重要的任务,就是建设内容场和货架场的全域互联互通机制。

电商商城的露出、搜索的排名并不是固定的,也不是你花钱多就能够排在前面的。出钱多,但产品口碑差,老刷到只会让用户反感,更不会下单,长期来说会影响平台的用户体验。

所以,抖音电商在货架场,推荐内容场里用户评价最高、体验最好的产品。在“猜你喜欢”页,出现次数更多;在“搜索结果”页,排在别人前面。

当你在货架场卖的越来越好的时候,那你用短视频/直播推的时候,平台也一定愿意助推一把。平台愿意把更多免费的自然流量,给这些商家。因为你的商品是经过用户“用购买投票”的。

反之亦然。

内容场做得好,货架场就会被平台加持;货架场做得好,内容场也会被加持。这就是:飞轮效应。抖音电商把这种飞轮效应,叫做“全域互联互通。

同时,巨量千川推出的“全域推广”营销工具,可以全域调控流量,帮助商家扩大GMV。

而在当前情况下,抖音需要做好两者的平衡,抖音毕竟还是一个内容场,用户会更专注内容。如果推行不当反而会起到反效果。设想一下,当你刷短视频刷的正爽的时候,手滑跳入购物界面,你的心情会如何?带货的人越来越多,平台原有的内容价值就会被削弱。

抖音电商发展全域兴趣电商,本质上是期望通过“场”的形式变化,在“货找人”和“人找货”之间形成正向循环。

「助燃剂:体验+运营」

对于抖音来说,最重要的事一定是用户体验。

用户体验放在第一,后面才能挣钱,这才是长期且正确的事。商家之间会有竞争,为了打低价,可能会通过伤害用户体验的事来实现,但是这样的方式,终将伤害平台的竞争力。这是抖音不能够容忍的。

最近京东、天猫放开”仅退款“,跟进拼多多,也是为了跟进用户体验,让那些产品质量不佳的商家瑟瑟发抖。

内容场产生的兴趣消费,和货架场产生的主动消费,就像两辆马车,共同驱动着商家前进。无论在哪里,其核心都是要服务好认同品牌的消费者,和他们进行深度的链接,才能让品牌越走越远。

用抖音电商总裁魏雯雯的话说,在全域一体、飞轮增长模型下,内容、商品是引擎产生流量,互联互通机制让流量加速变大,用户资产与体验提升再助燃,把这些事做好,商家们的生意就能自动“飞”起来。

抖音电商货品大变革

抖音电商越来越偏向于传统货架电商了,对于传统电商来说,货品和价格才是最底层的。

尤其在今年,各大传统电商均将低价作为核心战略推进,进行了一系列变革。京东上线了”百亿补贴“栏目,阿里喊出了回归淘宝、回归用户的战略,拼多多”百亿补贴“常态化,扶持白牌商家。

抖音之前的策略似乎并不能带动平台持续增长。

以往来说,平台都是先打低价,再做平台升级,淘宝和拼多多都是这样过来的。抖音电商自 2020 年诞生之初选择的是优先撬动品牌商家。

据了解,经过三年时间发展,抖音电商的 “Dou 2000” 品牌商家入驻率在 2023 年 3 月已超过 98 %。“Dou 2000” 是指在淘宝、天猫销售额前两千名的品牌商。

在过去,哪怕国内的电商竞争再激烈,背靠超 7 亿日活跃用户和超强算法推荐能力的抖音电商,仍然可以在不做大额补贴、商品不够丰富的情况下,快速做大 GMV。

但最近了解到,有部分比例用户进入商城购物时,在把商品放入购物车到付款前的这段时间里,会跳出抖音到其它电商平台进行比价。这说明,当用户在货架场景消费时,不再那么容易受内容、达人的激发而快速消费——这些曾是抖音电商赖以成功的方法。

为了扶持中小商家,抖音电商曾在 2022 年 7 月成立了一个商家发展中心,与服饰、珠宝、食品等十多个行业运营组并列,各行业负责人均向时任抖音电商运营负责人木青汇报。据了解,当时日均销售额小于 3 万的商家被悉数划归至这个中心。

但是团队发现,将这些商家全部整合进一个中心的做法过于简单了。由于不同行业间存在巨大差异,统一运营的时候困难重重,商家成长的速度也比预期中更慢。

于是,在2023年5月,抖音电商做了一轮新的调整——将现有的十多个行业运营组和商家发展中心打散,并最终分成了 A 、B 两个组。

所有品牌商家将进入 A 组,非品牌商家进入 B 组,每组再根据各自情况,细分成不同的行业做针对性运营。比如在珠宝领域,属于品牌的周大福会被划进 A 组,没有品牌的珠宝商进入 B 组。销售额高低将不再作为划分商户类别的评判标准。

而是根据品牌调性和知名性进行划分。

A 组由抖音电商运营负责人木青管理;B 组由近期从字节商业化销售部门转入抖音电商的赵睿负责,他们均向抖音电商总裁魏雯雯汇报。

相比此前成立的商家发展中心,如今承担着相似功能的 B 组重要性有了大幅提升。它还设置了独立的策略团队。

与此同时,考核方案也进行了改革,以品牌商家为主的 A 组更关注 GMV;以白牌商家为主的 B 组更看重订单量。这样变化的好处在于如果团队只是关注GMV,那么业务会把大部分的精力放在容易做销售的头部品牌和主播上;而那些白牌、单价低的商家容易受到忽视。

抖音电商在流量分配上也做了相应调整,包括加入了更多 “订单量” 权重。

其中,A 组需要做的是针对品牌进行精细化运营,对接品牌商、对接代运营公司,更加看重品牌盘货能力和价格力。

偏向白牌的 B 组则需要从引入更多的产业带商家开始,根据不同行业的特性,让白牌商家学会如何在抖音电商的生态中经营,实现规模化增长。

抖音电商还在今年 3 月成立了商品中心。

这是抖音电商首次围绕 “商品” 组建的项目组,目的是为了提供更丰富的商品供给、制定卖货策略。在此之前,抖音电商主打短视频、直播内容推荐,这种模式对平台商品丰富度的要求相对较低。

为此B组团队都下放到全国各个产业带集中区域,成立分公司,来进行招商找货,比如佛山的小家电、广州的服装、深圳的3C白牌、南通的家纺,目前了解到广东区域15人的团队,负责这些白牌商家的入驻。

拼多多能实现 “全网低价”,一个原因是它将海量流量集中到有限的商品上,并将它们打造成爆款,商家则可以通过薄利多销的模式获利。

相比之下,抖音电商不缺流量,只是之前把更多的精力放在直播短视频上,而对于那些白牌商家,它们缺乏这方面的运营能力和内容策划,在原有的运营场景下打造一个爆款并不容易。

但我想未来会调整,低价将是这几年最核心的策略。

尾声

随着抖音一系列产品、运营和商家的策略的落地,未来抖音电商形成内容+货架的双驱动平台,凭借价格和供应链优势,让用户可以在逛的同时,又能够有更好的购物体验,更极致的价格。

不管是以内容场带动货架场、还是货架场带动内容场,它们都能够获得更多的 GMV 增长,实现更高的综合投入产出比。

之前外界担忧抖音电商的流量有限,都给到抖音主站,但随着这一系列的调整,抖音电商进入到了全域一体的新阶段,期待,2024年新的变化。

随着抖音电商规模的增大,对于商家来说选择性可以更多,对于用户来说也是好事。